1 はじめに

よく失われた30年とか40年と言われる。これは、この間、日本経済が全体として大きく衰退してきたことを表すものだが、これにはさまざまな原因が考えられる。

今回は、日銀前総裁の黒田東彦氏が、2013年の就任以来、2023年退任までの10年間にわたって、いろいろ揶揄されながらも、執拗に実施された【異次元の金融緩和】について、黒田氏が、この『失われた○○年』を取り戻すことを念頭に実施されたのではないか、との視点から、

① その成果物

② その活用策

について考えてみたいと思う。

【異次元の金融緩和】を理解するためには、その前提知識として、マネタリーベースを理解する必要がある。

2 マネタリーベース

マネタリーベースとは、日銀の『教えて!にちぎん 「マネタリーベース」とは何ですか?』によれば

マネタリーベースとは、「日本銀行が世の中に直接的に供給するお金」のことです。具体的には、市中に出回っているお金である流通現金(「日本銀行券発行高」+「貨幣流通高」)と日本銀行当座預金(日銀当座預金)の合計値です。

この説明の中で、【日本銀行当座預金】(日銀当座預金)という預金があるが、この日銀当座預金とは、『教えて!にちぎん 「日本銀行当座預金とは何ですか?」』によれば、

日本銀行当座預金とは、日本銀行が取引先の金融機関等から受け入れている当座預金のことです。「日銀当座預金」、「日銀当預」などと呼ばれることもあります。

日本銀行当座預金の主な役割

日本銀行当座預金は、主として次の3つの役割を果たしています。

(1)金融機関が他の金融機関や日本銀行、あるいは国と取引を行う場合の決済手段

(2)金融機関が個人や企業に支払う現金通貨の支払準備

(3)準備預金制度の対象となっている金融機関の準備預金

つまり、日銀当座預金とは、民間銀行が日本銀行内に所有している当座預金で、民間銀行の資産である、と同時に、日銀と民間銀行の間の取引の決済手段でもある。

ここで、マネタリーベースの説明に戻ると、

マネタリーベースとは・・・具体的には、市中に出回っているお金である流通現金(「日本銀行券発行高」+「貨幣流通高」)と日本銀行当座預金(日銀当座預金)の合計値です。

これを、さらに具体的に見れば、日銀当座預金は、市中に出回っているお金である流通現金とは明確に区別して説明されている。すなわち【日銀当座預金】は、日銀内にとどまっている当座預金であるため、当然、『市中には出回ってはいない』お金である、ことに注目していただきたい。

次に、いよいよ、【異次元の金融緩和】についてであるが、日経ビジネス『異次元の金融緩和とは? 評価が分かれるこれまでの動きと今後』によれば、

異次元の金融緩和は、日銀が大量の国債を市場から買い入れることを特徴としている。これにより市場に大量の資金が供給され、企業や個人がその資金を利用して投資や消費を行いやすくなる。金融市場に資金があふれることで、経済全体を活性化させるのが狙いだ。また別の特徴として、政策金利をマイナスにするという前例のない施策がある。

つまり、簡単に言えば、【異次元の金融緩和】とは、日銀が、民間銀行の保有する大量の国債を買い込む、ことである。この取引の決済は、前述の日銀当座預金の役割で説明したとおり、民間銀行の日銀当座預金口座で行なわれるため、当然のことながら、日銀が買い取った国債額に対応した金額が、民間銀行の資産である、日銀当座預金口座に振り込まれることになる。したがって、日銀が大量の国債を民間銀行から買えば、民間銀行の日銀当座預金は、大きく増加することになる。

しかし、マネタリーベースの説明でも明らかなように、民間銀行の日銀当座預金がいくら増加しても、これは、市中に出回わるお金である流通現金とは、明確に区別される単なる日銀内の当座預金なので市場に出回ることはない。

したがって、前述の 日経ビジネス の赤字部分、すなわち

これにより市場に大量の資金が供給され、企業や個人がその資金を利用して投資や消費を行いやすくなる。

は、誤りである。日銀当座預金がいかに増えても、何もしない限り、その資金は、日銀内に留まっているだけで、市場には、1円も供給されることはない。この説明は、人心を惑わす重大な誤りであり、悪意を感じる。

3 成果物

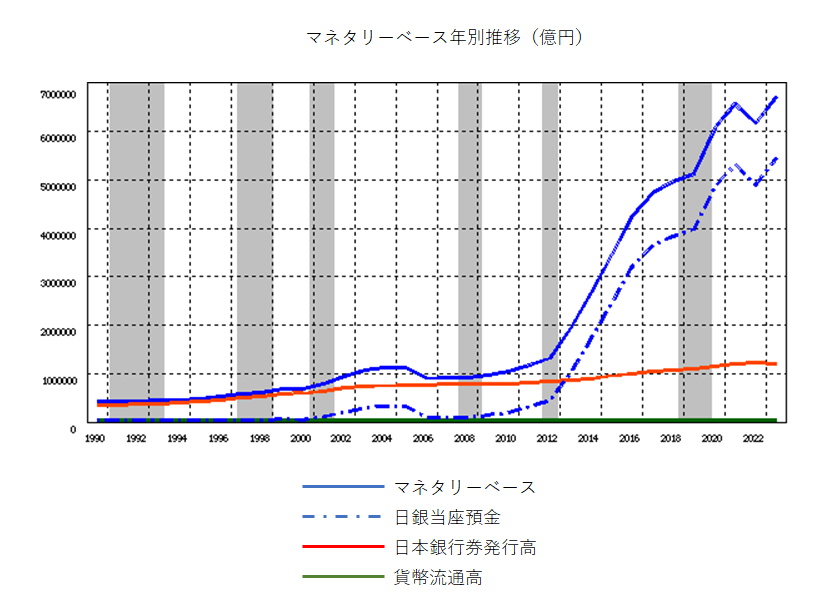

では、この【異次元の金融緩和】により、日銀が10年間にわたって、大量に民間銀行の国債を買い取った結果、民間銀行が保有する日銀当座預金は、どのように膨れ上がっていったのか、日銀当座預金を含めたマネタリーベースの時系列変化を見ながら確認してみよう。

日銀統計からマネタリーベースの変化の様子を、次のグラフに示す。(このグラフの出典は、グラフ下部の説明を参照されたい。)

日銀ホームページより マネタリーベース

マネタリーベース平均残高を展開し、マネタリーベース平均残高、うち日本銀行券発行残高、うち貨幣流通高、うち日銀当座預金を抽出条件に追加し、抽出対象期間を1990年から2023年、期首変換を、暦年、期末として、グラフをクリックすると本グラフが得られる。

黒田氏が総裁就任されたのが、2013年なので、2013年以降、一点鎖線の日銀当座預金の額が、急増していることがわかる。2012年には、43兆円程度だった日銀当座預金が、2023年には、545兆円と12.6倍に、まさに異常と言えるほどの増加を示している。

マネタリーベースの説明でも明らかなように、民間銀行の資産である日銀当座預金は、あくまで、日銀内の口座の残高であり、何もしなければ、永遠に日銀内の口座に眠るだけの無用の長物に過ぎないのである。実際、政府も、何もしなかった、ので、こうして、日銀内に、日銀当座預金として残っているだけなのである。

前述した日銀当座預金の役割として、

(2)金融機関が個人や企業に支払う現金通貨の支払準備

(3)準備預金制度の対象となっている金融機関の準備預金

とあるが、これらは、545兆円からみれば、微々たるものである。大きめに、試算して見ても、23兆円もあれば、十分である。

これを差し引いても、

545-23=522兆円

という膨大なお金が、まさに日本銀行の口座の中で、眠っているだけなのである。

黒田東彦氏は、前述の日経ビジネスの説明通りに、日銀が、国債を大量に買い込めば、日銀当座預金が増え、

これにより市場に大量の資金が供給され、企業や個人がその資金を利用して投資や消費を行いやすくなる。

と誤解していたと言わざるをえないだろう。

【異次元の金融緩和】の成果物は、この日銀内に眠る膨大な日銀当座預金ということになる。

これが無用の長物として、厄介者のまま残るのか、日本経済のために生かすことができるのか、が、②の活用策になる。

4 活用策

最近、黒田氏の去ったあと、【異次元金融緩和】の出口戦略と称して、今後どうすれば良いのか、の議論がいくつか出されている。

ネットで見られた異次元金融緩和の出口戦略:

主任調査員 財政金融調査室 深澤 映司

2 異次元緩和の出口を考える 日銀当座預金を減らすには

参議院 調査情報担当室 鈴木克洋 内線 75042

3 植田日銀の「出口戦略」は2つある、異次元緩和より困難な“もう1つの出口”とは?

鈴木明彦:三菱UFJリサーチ&コンサルティング調査部研究主幹

2018年5月11日

三井住友アセットマネジメント

シニアストラテジスト 市川 雅浩

以下に、それぞれについて、概観してみよう。

1 異次元金融緩和の出口戦略

『巨額の政府債務の持続可能性を疑問視する向きが少なくないなかで、』の国債の民間銀行への売戻し、など、姑息な手段で、何とか乗り切ろうとする議論には、『失われた○○年』を取り戻そうとする気概が、まったく感じられない。

2 異次元緩和の出口を考える 日銀当座預金を減らすには

この議論は、前述の日経ビジネスと同じ過ちの上に構築されており、話にならない。自然に経済がよくなると期待しているだけで、よくなれば、日銀当座預金を徐々に減らしていく、という、現実離れの議論である。

3 植田日銀の「出口戦略」は2つある、異次元緩和より困難な“もう1つの出口”とは?

この議論も、金融政策中心のものであり、いかに肥大化した日銀当座預金を問題なく減らしていくか、それも、国債悪玉論をベースに組み立てているため、日本経済の復活という視点が見られない。単に、従来型の金融政策にいかに移行していくべきかに、論点が集中している。

4 マネタリーベースとマネーストックの関係を再考する

本文に

この式を踏まえ、「日銀がマネタリーベースを増やせば、その信用乗数倍マネーストックが増える」、すなわち「日銀が銀行に対し資金供給を増やせば、銀行から企業への融資も増える」という考え方があります。』

これは、前述の日経ビジネスの考えのもとになるものですが、本論文の論者は、

前述の考え方に基づけば、「日銀は銀行に対し資金供給を増やしたものの、信用乗数の低下で、銀行から企業への融資はそれほど増えなかった」ということになります。なお、信用乗数の低下は、日銀の供給資金が日銀当座預金に滞留したためと考えられます(図表2)。』

として、経済を成長させるには、

『そのため、日銀が大量に資金を供給しても、企業と銀行の利潤最大化要件が満たされなければ、融資は増加しません。マネタリーベースとマネーストックの関係を考えるにあたっては、このようなミクロ的基礎付けを踏まえることも必要と考えます。』

つまり、企業の投資意欲を生じさせることが先決、と結論付けている。

以上まとめると、1~3の議論は、おおむね金融政策の枠内でこの膨大な日銀当座預金を処理しようというもので、せっかく黒田日銀が10年間かけて積み上げてきた膨大な日銀当座預金の有効活用をはからずに、姑息な手段で単純に問題なく減らしていこうというものであり、愚の骨頂と言わざるを得ないばかりか、日本経済にとってマイナスそのものの愚策である。

最後の論者の言われる、企業の投資意欲を高める施策が重要だと考える。

この絶好の条件を活用して、政府がこの膨大な資金を市場に流し込まない限り、日本経済の復活は、ありえない。

この政府による、膨大な資金の市場への流入は、国債の活用であり、

政府による国債発行 → 民間銀行による国債買い取り(日銀当座預金 → 日銀政府預金 へ資金流入)

という形で、いとも簡単に実施することが可能だ。国債については、【国債発行とは、どういうことか?(改定1版-2023/12/17)】をごらんください。

金融政策の範囲内での『出口戦略』は、日本経済をさらに悪化させるだけの不毛な議論だ。

これが、黒田日銀の【異次元の金融緩和】に対する正解だと考える。黒田氏も、ひそかに期待しているのかも知れない。

コメントを残す