財務省の『日本の財政を考える』を見ると、いろいろ問題カ所がありますが、今回は、次の2つのセクションについて見ることにします。

まず、以下に引用します。

~主要先進国と比較して日本は厳しい財政状況にあります~

まず、フロー面を見ると、日本の財政収支(対国内総生産(GDP)比)は近年改善してきたものの、平成20(2008)年秋以降の世界同時不況の影響により、主要先進国と同様に赤字幅が拡大しています。

次に、ストック面を見ると、日本の総債務残高(対国内総生産(GDP)比)は主要先進国の中で最悪の水準にあります。

なお、我が国は、純債務残高(政府の総債務残高から政府が保有する金融資産を差し引いたもの)で見ても、主要先進国で最悪の水準となっています。

また、この20年間で、日本の政府総支出(対GDP比)は増加している一方、租税負担率の水準は大幅に低下したことに伴い、財政収支は大幅に悪化しています。~借金の累増は活力ある経済・社会の大きな足かせとなります~

財政赤字が拡大し、債務残高が増大した場合、自国内の経済・財政・国民生活に重大な影響を与えます。

たとえば、国の債務の累増に伴い、国債費が増加し、教育、公共事業、防衛といった政策を実施するために使うことができる経費が圧迫されています。近年長期金利の水準は低い水準で推移していますが、今後、仮に財政の持続可能性に対する懸念が高まり、金利の水準が急激に上昇すれば、利払費が大幅に増加することとなり、歳出面での大きな圧迫要因となります。

『4.財政事情を諸外国と比較してみると?』について

ここでのポイントは、政府債務残高の対GDP比率が2015年には240%にも達し、世界最悪だと言うことです。

これについては、同じ財務省サイト内にある黒田現日銀総裁、当時財務官が書かれた米格付け会社に対する反論、ムーディーズ宛返信大要 内の次の一文を引用することで、何ら問題ないことがご理解いただけると思います。

ところで貴社は、日本の政府債務が「未踏の領域」に入ると主張しているが、巨額の国内貯蓄の存在という強みを過小評価しており、また、戦後初期の米国は GDP120%超の債務を抱えていたし、1950年代初期の英国は、同200%近くの債務を抱えていたという事実を無視している。また、貴社の格付けは、 日本政府の債務支払い能力に対する市場の信頼を反映した低い実質金利とどのようにして整合性をとっているのか説明がされていない。貴社の分析がマクロバラ ンスを十分反映させていないことについては、市場関係者、エコノミストからも批判がある。

『5.現状を放っておくと何が困るの?』について

これまた、まったく問題ない問題です。

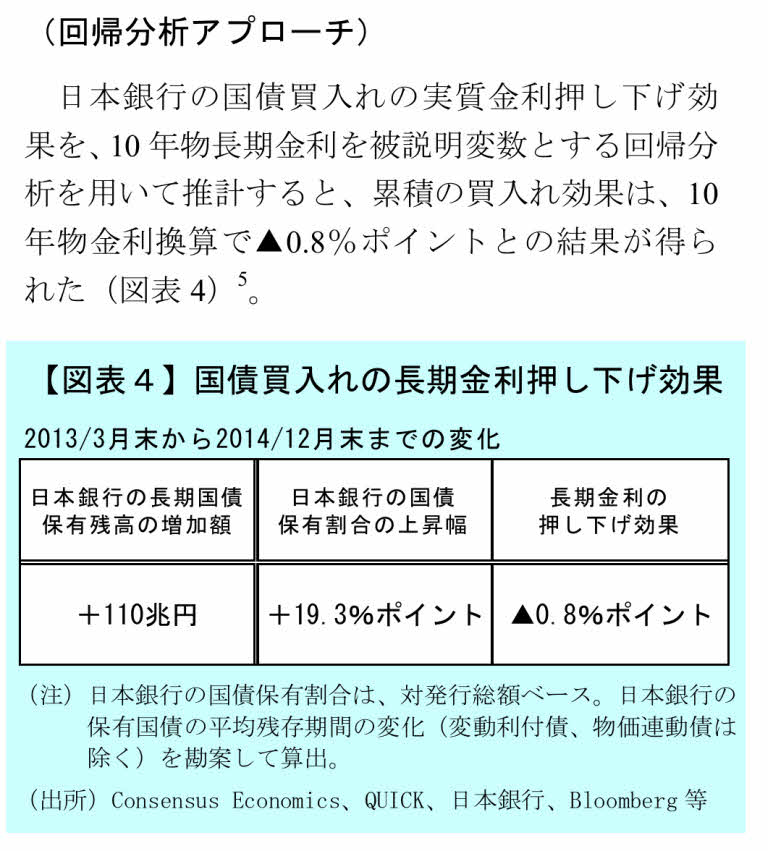

まず、日銀レビュー「量的・質的金融緩和」:2年間の効果の検証 2015/5 内の次の分析をご覧ください。

この分析結果は、日本銀行が、2013~14年の2年間で、110兆円の国債を買い入れた結果、どのような効果が得られたのかについて書かれています。その結論は、上の表にもあるとおり、長期金利が、0.8ポイント下がっただけです。これは、はっきり言って、誤差の範囲といってもいいくらいの、ほとんど影響がなかった、ということです。ハイパーインフレどころか、ほとんど何も起こらなかった、ということです。

この分析結果は、日本銀行が、2013~14年の2年間で、110兆円の国債を買い入れた結果、どのような効果が得られたのかについて書かれています。その結論は、上の表にもあるとおり、長期金利が、0.8ポイント下がっただけです。これは、はっきり言って、誤差の範囲といってもいいくらいの、ほとんど影響がなかった、ということです。ハイパーインフレどころか、ほとんど何も起こらなかった、ということです。

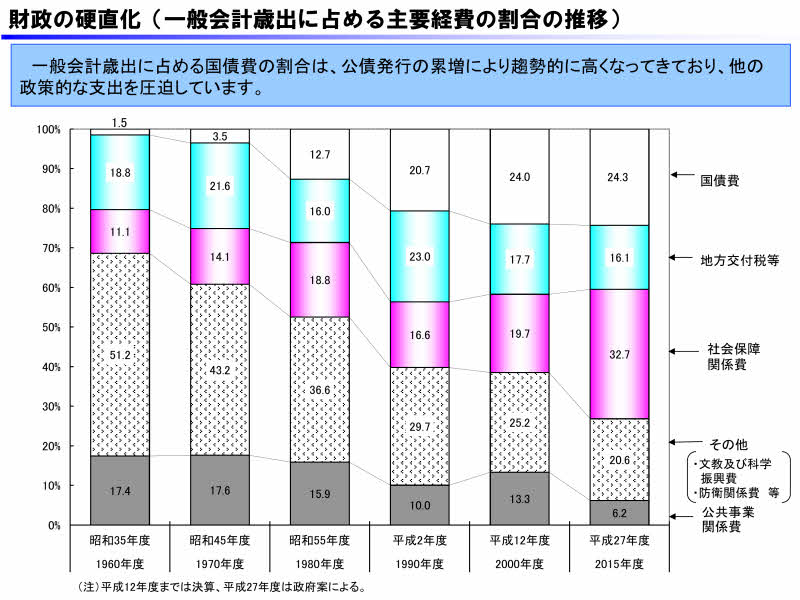

したがって、次図に示す問題の国債費24.3兆円のレベルの国債では、日銀レビューの分析から見れば、日銀が直接買い入れたとしても、まったく問題を生じないレベルの額と言えるので、日銀買取により、すべては解決し、何も問題は起こらない、とうよりも、次に示す波及効果が期待できるのです。

波及効果としては

- 政府債務がゼロクリアされる

- 執行可能な予算枠がその分増えて、GDP成長に役立つ

- これに伴う税収増により、消費税増税は、不要となる。

- 実質賃金上昇も期待できる

など、一石何鳥もの効果が期待できます。

したがって、国債費としてわざわざ予算を取る必要もないのです。この部分は日本銀行に買い取ってもらえば、元利ともに返済の必要がまったくなくなるので、余計なことをしていることになります。自国通貨建て主権国家の良さを自ら利用しようとしない財務省の姿勢は問題ですね。